(Editoria de Arte)

De olho na restituição do Imposto de Renda e no 13º salário do trabalhador, os bancos costumeiramente oferecem antecipação do crédito na forma de empréstimos pessoais. Neste ano, porém, há uma novidade para o cliente: as Fintechs (bancos virtuais) entraram nesse mercado.

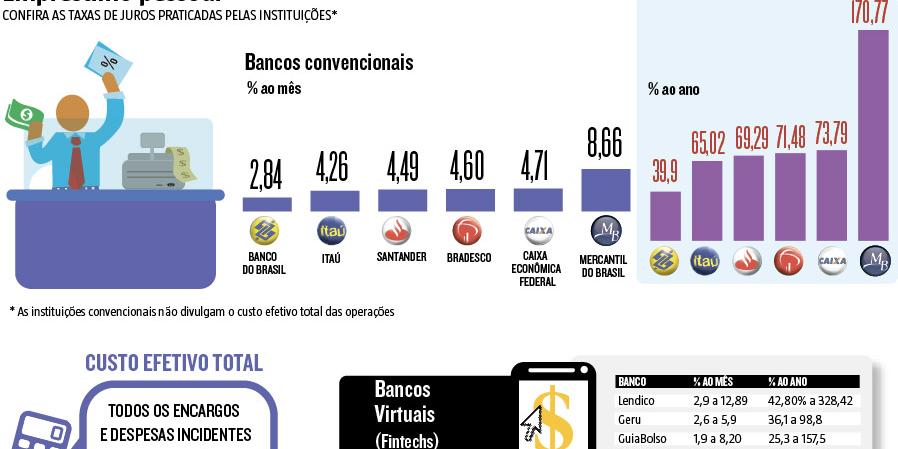

Enquanto os juros cobrados pelo empréstimo pessoal variam de 2,8% a 8,7% ao mês nas principais instituições bancárias do país, o percentual mínimo estipulado pelas Fintechs pode chegar a 1,9%, em alguns casos. Mas, se o mínimo é menor, dependendo do perfil do cliente, a taxa pode ser maior que a dos bancos tradicionais, alcançando 12,89%, em alguns casos.

Com o aumento da oferta, o cliente deve ficar atento. Segundo o coordenador do curso de administração do Ibmec, Eduardo Coutinho, apesar das sedutoras condições oferecidas pelos bancos, o consumidor deve evitar a alienação de rendimentos garantidos, como a restituição do imposto de renda e o 13º salário.

“Ele deve olhar a necessidade e os custos. Vai comprometer agora uma renda do futuro. A linha de crédito só deve ser usada em caso de necessidade e caso não haja alternativa mais barata”, afirma.

Coutinho também diz que o contratante deve estar atento às condições oferecidas, independentemente do tipo de instituição bancária. “O que tem quer ficar claro é que tem que comparar o custo efetivo total independentemente se o empréstimo for feito em bancos convencionais ou virtuais”, explica.

O custo efetivo total da operação (CET) é a soma do juro com as demais taxas cobradas pelo banco.

Pela internet

Presidente da Associação Brasileira de Crédito Digital (ABCD) e vice-presidente do GuiaBolso, plataforma de finanças que oferece crédito pessoal, Bruno Poljokan garante que o baixo custo das Fintechs pode atrair o cliente com juros mais baixos.

“Por algumas Fintechs terem uma análise mais personalizada e assertiva de risco, a taxa de juros da oferta acaba sendo mais baixa. Além disso, a experiência de contratação em Fintechs é digital, o que se traduz numa rapidez maior para conseguir o dinheiro e em facilidade para contratar”, afirma.

Com mais de quatro milhões de usuários, sendo 8,5% em Minas, o GuiaBolso apresenta uma variação de 1,9% a 8,2% ao mês, com custo efetivo total, dependendo do perfil do cliente. O consumidor ainda tem a opção de parcelar a dívida em até 24 vezes, com um limite de empréstimo de R$ 50 mil.

Fundador da Lendico, Fintech que, só em maio, emprestou mais de R$ 15 milhões em crédito para pessoa física, Marcelo Ciampolini ressalta que a entrada dos bancos virtuais no mercado gerou mais autonomia para o consumidor.

“As Fintechs empoderam os clientes, criam alternativas par os consumidores, que eram reféns de um único banco. No banco convencional, você precisa ter ou abrir uma conta, nas Fintechs não é necessário. A comodidade de fazer onde e quando quiser também gera uma experiência muito mais agradável”.

Na Lendico, os juros oscilam entre 2,97% a 12,89%, ao mês, com o cliente podendo parcelar o empréstimo de seis a 36 vezes. O credito mínimo é de R$ 2,5 mil, podendo chegar até R$ 50 mil, de acordo com a avaliação de cada cliente.

A reportagem fez contato com os seis principais bancos tradicionais, mas não obteve retorno sobre os pedidos de entrevista sobre o tema até o fechamento desta edição.

Empresas projetam ampliação do mercado para pessoa física

A crescente procura por crédito pessoal em bancos virtuais vem fazendo com que algumas fintechs, especializadas em outros tipos de negócio, enxerguem no empréstimo à pessoa física a possibilidade de crescimento.

É o caso da empresa mineira Monetus, especializada em gestão digital de investimentos e que projeta um faturamento de R$ 500 milhões, em 2018, além de chegar à marca de 100 mil usuários na plataforma.

Daniel Calonge, CEO da empresa, destaca a facilidade oferecida pelos bancos virtuais no momento de contrair o empréstimo, em comparação com as instituições convencionais.

“Uma das diferenças é a facilidade no momento de contratação do empréstimo, no sentido da burocracia. As fintechs são mais ágeis. Enquanto bancos convencionais podem demorar até cinco dias para liberar o dinheiro, as fintechs podem liberar em dois dias”, afirma.

Calonge também faz questão de destacar a concorrência sadia criada no mercado de crédito pessoal, a partir do crescimento das fintechs no segmento.

“Outra questão são as taxas de juros que são em média dois pontos menores do que as praticadas nos bancos convencionais. Inclusive, uma das grandes apostas do Banco Central para reduzir a taxa de juros dos empréstimos é o crescimento da linha de crédito das fintechs, que fariam com que os bancos convencionais também baixassem a taxa”.

Apesar de evitar traçar uma previsão para a entrada da empresa no ramo dos empréstimos, o CEO da Monetus afirma que a empresa vem se planejando para isso, e que a entrada da fintech no segmento deve acontecer seguramente.

“É um projeto que temos, mas ainda não devemos lançar em 2018. Estamos analisando o mercado, fazendo os estudos para poder oferecer a linha de crédito com uma taxa de juros bem vantajosa para o consumidor. Como continuamos muito fortes na linha de investimento, o empréstimo pessoal é um caminho natural que devemos adotar”.