(Editoria de Arte)

A redução nos juros no financiamento da casa própria pela Caixa Econômica Federal pode gerar uma economia de até 10% na prestação mensal paga pelo consumidor.

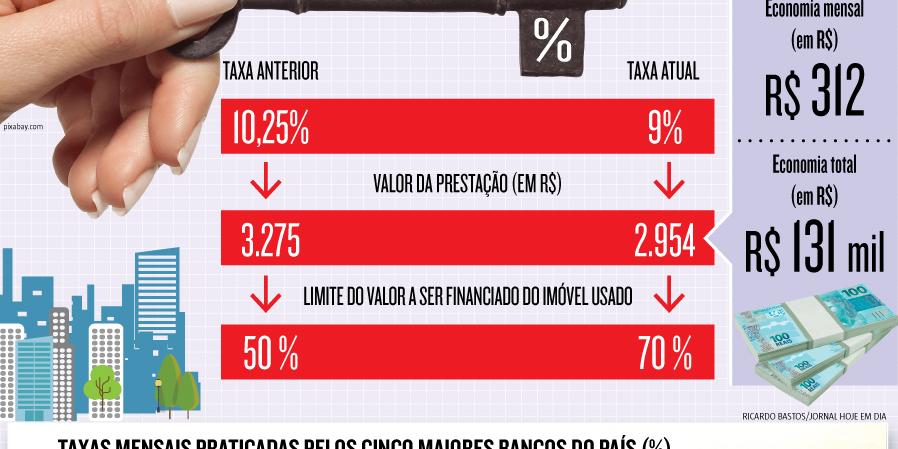

O novo modelo, que entrou em vigor ontem, prevê queda de 10,25% para 9% na taxa, nos casos de compra de imóveis pelo Sistema Financeiro Habitacional (SFH).

A Caixa também aumentou para 70% o percentual do valor a ser financiado para a compra de imóvel usado. O modelo anterior estipulava um limite de 50%.

As mudanças são para linhas de financiamento que utilizam recursos do Sistema Brasileiro de Poupança e Empréstimo e atingem bens avaliados em até R$950 mil, no caso de Minas Gerais, São Paulo, Rio de Janeiro e Distrito Federal, e R$ 800 mil para os demais estados.

Para se ter ideia do impacto das alterações no bolso do consumidor, a Associação dos Mutuários e Moradores de Minas Gerais (AMM-MG), a pedido do Hoje em Dia, fez uma simulação em um financiamento imobiliário de R$ 300 mil, valor médio de um apartamento de dois quartos em Belo Horizonte.

Dividido em 420 meses, o limite máximo permitido pelo Banco Central, o imóvel custaria R$ 3.275 por mês ao consumidor, tendo como base a taxa anterior.

Com a nova taxa, a prestação cai para R$2.954, o que gera uma economia de R$312 por mês ou R$131 mil no valor total financiado.

Competitividade

A redução nos juros do financiamento pela Caixa vem após 17 meses de congelamento de taxas. No período, a instituição financeira vinculada ao Governo também reduziu por duas vezes o limite de financiamento dos imóveis e viu os bancos privados praticarem juros menores e ganharem espaço no mercado.

Para Silvio Saldanha, presidente das Associação dos Mutuários e Moradores de Minas Gerais, os novos parâmetros para o financiamento da casa própria devem causar um impacto positivo no mercado.

“A única que praticava juros acima de dois dígitos era a Caixa, que vinha perdendo espaço para os bancos privados. Ao perceber isso, abaixou os juros, o que é muito saudável, maravilhoso para a economia. Os juros menores tendem a torná-la mais competitiva”, afirma.

De volta ao topo

A taxa de 9% ao mês faz com que a Caixa, responsável pela maioria das operações de compra da casa própria, volte a ser atrativa para o consumidor.

Segundo levantamento da Melhortaxa, empresa especializada em financiamento imobiliário, a Caixa passa a oferecer o menor juro para esse tipo de compra, superando o Bradesco, que cobra 9,45% , o Santander, que tem alíquota de 9,48%, além do Itaú e do Banco do Brasil, que praticam 9,7% ao mês.

Segundo a assessoria da Caixa, o orçamento do banco para o crédito habitacional em 2018 é de R$ 82,1 bilhões.

Confiabilidade

A iniciativa do Governo em diminuir a taxa de juros a patamares mais acessíveis à população é comemorada por especialistas, que destacam o viés social da Caixa nesse tipo de negócio.

“Nos últimos 30 anos, a Caixa se mostrou a melhor opção para o financiamento, tendo em vista possíveis reajustes econômicos ou inadimplemento do comprador. Ela tem um trato social maior que os outros bancos. Isso foi provado em diversos planos econômicos pelos quais o Brasil passou, que beneficiaram o consumidor e os demais bancos se recusaram a aderir, exceto a Caixa”, explica Kênio Pereira, advogado e presidente da Comissão de Direito Imobiliário da OAB-MG.

Para especialista, mutuário deve avaliar capacidade de endividamento

A queda na taxa de juros do financiamento de imóvel pela Caixa pode ser um grande atrativo para o consumidor que sonha com a casa própria.

Entretanto, o mutuário deve estar atento às demais tributações que podem fazer com que o custo total da operação seja elevado, como explica Silvio Saldanha, presidente da Associação de Mutuários e Moradores de Minas Gerais.

“O consumidor que procurar o serviço não deve focar apenas na taxa de juros, que pode ser maior ou menor de acordo com o banco. O que impacta é o custo efetivo total, que é o juro do contrato mais eventuais taxas que possam ser cobradas pelos bancos”, explica.

Planejamento

Já o advogado Kênio Pereira entende que, paralelamente às buscas por melhores condições para o financiamento, é necessário que o cliente faça um planejamento a longo prazo das finanças, para evitar qualquer risco de inadimplemento das prestações no futuro.

“Apesar de os juros estarem baixos, temos que ter em mente que o Brasil passa por um período econômico conturbado. É necessário que o cliente reflita bastante sobre sua real capacidade de pagamento, e se ela permanecerá durante as décadas que o financiamento pode durar”, enfatiza.

Linha Pró-Cotista

A Linha Pró-Cotista, que é destinada a trabalhadores com conta no FGTS (Fundo de Garantia do Tempo de Serviço) e oferece taxas de juros que variam de 7,85% (clientes com débito em conta ou conta-salário) a 8,85% ao ano, não apresentou alteração. Em janeiro, o teto de financiamento foi elevado para 70% para os imóveis usados.

SFI

O Sistema de Financiamento Imobiliário (SFI), outra linha crédito, apresentou queda de 11,25% para 10% na alíquota para a compra de um imóvel usado.

No caso do SFI, o prazo máximo para o parcelamento também é de 420 meses.